そんなご意見を頂いたので、今回は43才・専業主婦のリアルな資産ポートフォリオを公開します!

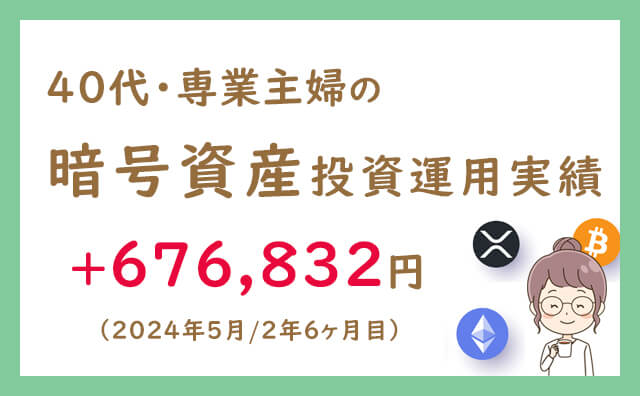

こんにちは。専業主婦&暗号資産ブロガーのめりー(@MARY_weblog)です。

今回の記事は、「投資歴6年目」の「普通の専業主婦」の「リアル」な投資ポートフォリオの公開です。

あなたのポートフォリオと見比べて、自分の投資バランス、そして運用方法を改めて考えるきっかけになれればいいな、と思って公開しちゃいます。

家族のではなく「専業主婦の」私個人の資産ポートフォリオになります。本記事は個人的な意見になります。投資・運用はご自身の判断でお願いします。

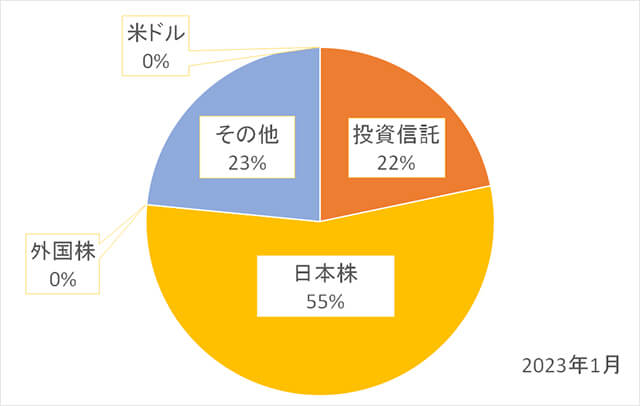

現在の資産ポートフォリオ

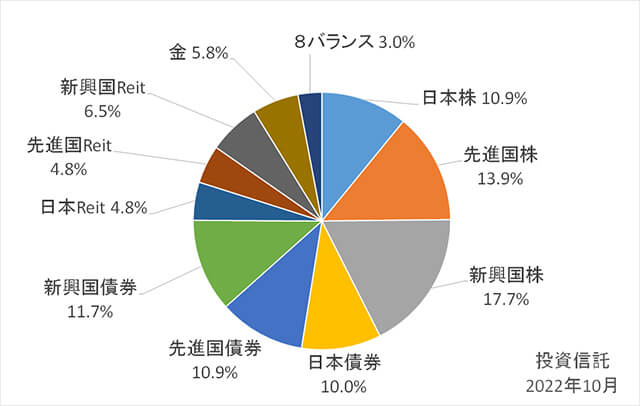

43才・投資歴6年目の専業主婦の私の投資ポートフォリオは下のグラフのようなバランスになっています。

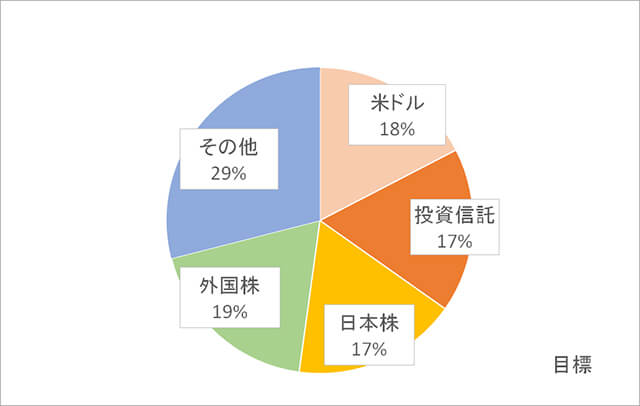

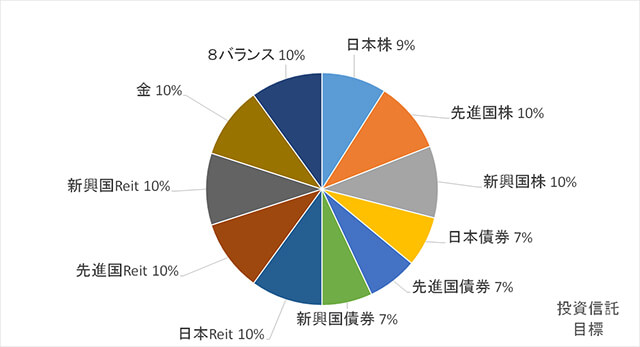

目標バランスはこちら👇

私の目指すポートフォリオ

株投資を始めて6年目ですが、まだまだ理想のバランスには程遠いですね😅

「その他」に含まれるのは「ハイリスクxハイリターン」を狙った「暗号資産(仮想通貨)・NFT・新興国外貨」です。

投資はできるだけ、違う値動きをするものに分けて投資をするのがおすすめです。

それを「分散投資」といい、大事な資産がなくなってしまうリスクをできるだけ抑えてくれるんです。

例えば、1つのカゴに5つの卵をいれていて、落としてしまったら卵はぜんぶ割れて残りません。

1つ1つ、分けて違うカゴにいれておけば、1つ落としてもまだ4つの卵が使えますよね。

分けてもつことで、ゼロになるリスクを減らすことができるんですね。

リスクを「分散」するので、「分散投資」は投資の時に大事になってきます。

投資は必ず「余裕資金」でする!

投資の鉄則は必ず「余裕資金でする」こと。私も銀行預金に必要な現金を確保した上で、残っているお金を投資に回しています。

それぞれのご家庭でかかる生活費が変わってくるので、○○円あればOK!とは言えませんが、大体6ヵ月~1年間までに必要になるお金は現金で持っていた方がいいと言われています。

他にも、現金比率の目安の決め方でよく使われるのは、年齢によって変えていく方法です。

(100 - 自分の年齢) x %

43才の私であれば「(100-43)x%」なので、57%が日本円の現金の目安比率になります。

この比率分の(私であれば57%)現金を銀行に預金して、残りを投資に回していきます。

もちろん、これは目安になるので、ご自身の生活で必要な分は預金して、投資は必ず「余裕資金」でするのが鉄則です。

ここ1年で使う予定のある分は銀行預金をしてしっかり確保しておけると安心ですね。

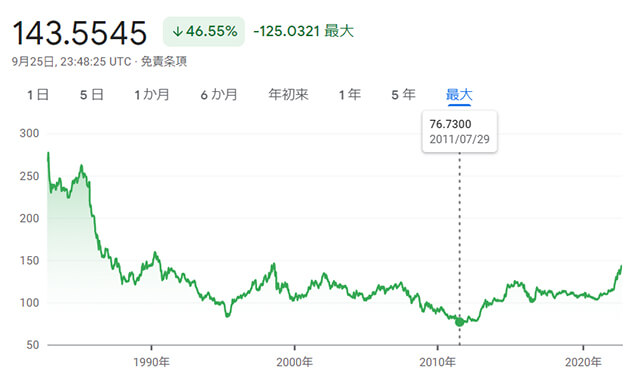

なぜなら、2022年9月の時点で、1ドル=140円超え!

30年前の1990年代と同じくらいの円安=円が超弱くなっているんですね。

2011年は1ドル=76円の時もあったので、この10年で日本円を貯金しているだけだったら資産価値は半分ほどに減ってしまっているんです…⚠️

それでも、日本円は必ずもっていないといけないですよね。

それなら少しでも多く増やしたい。

なので、今年は0.001%の金利しかない、某大手都市銀行の預金をごっそりと金利のいいネット銀行に移動しました。

なんと「みんなの銀行」なら、都市銀300倍の0.3%の金利がつきますよ✨

100万円預けたら年間で3,000円、資産が増えます。(都市銀だったら10円…😅何にもできませんね…)

3,000円あれば、家族みんなで外食にいけますね✨

私が主に利用している銀行

都市銀の口座もまだありますが、最低限の残額を残して「みんなの銀行」をはじめとしたネット銀行に貯金を移動しました。

現在、私の利用している主な銀行は次の5つです。

| 金利 | |

| みんなの銀行 | 0.3% |

| あおぞら銀行 | 0.2% |

| 新生銀行 | 0.2% |

| 住信SBIネット銀行 | 0.01% |

| 楽天銀行 | 0.1% |

*2022年10月執筆時の金利になります

住信SBIネット銀行・楽天銀行は証券会社との連携のために利用しています。

おすすめは「みんなの銀行」

今なら断トツおすすめは「みんなの銀行」ですね。スマホでサクッと開設・利用できちゃいます。

月額600円のプレミアムサービスを申し込むと0.3%の金利がつきます。

プレミアムサービスは6ヵ月間は無料で使えます。(2023年1月執筆時)

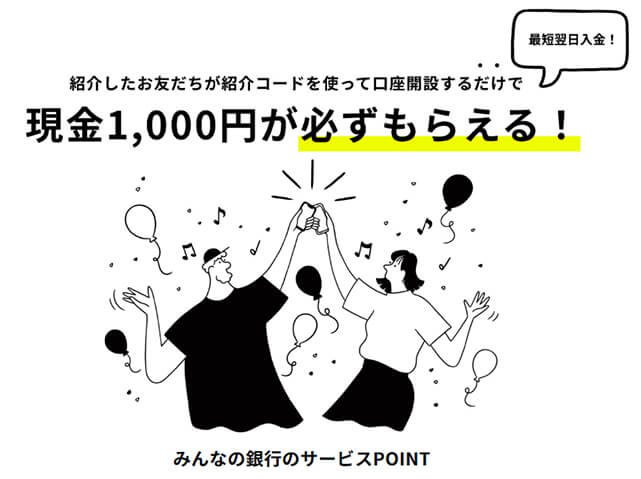

しかも開設時に私の紹介コードを入力してもらえれば、1,000円が確実にもらえるキャンペーン中です✨(開設した方だけではなくて、紹介した私ももらえちゃいます🌸)

【今だけ!】口座開設で1,000円+友達の紹介で1,000円ゲット🎁

「みんなの銀行」アプリのダウンロードはこちら↓

紹介コード →【JGkTdbin】

⚠️紹介コードを忘れると1,000円受け取れません⚠️

※紹介コードは、口座開設の暗証番号設定の後に入力する画面がでてきます。

他にも、あおぞら銀行は定期ではなく、普通預金で0.2%の金利がつくのが嬉しいポイントです。

住信SBIネット銀行・楽天銀行はそれぞれの証券会社と連携させると、少し良い金利がつくので、株投資も考えている方にはおすすめですよ。

日本株:55%

日本円の次に大きな割合を占めているのが、日本の個別株です。

個別株は現在、日本株だけですが、今後はアメリカ株も買う予定です。

ただあまりにも円安な現在。今後の動きがどうなるか?まだ様子をみているところです。

利用している証券会社

私が実際に利用している証券会社は「マネックス証券」「SBI証券」と「楽天証券」の3つです。

これから初めて株投資をする方はマネックス証券がおすすめです。

手数料も安いですし、投資先が多いので困ることがありません。

投資を始める前の注意点

まだ株投資を始めたことがない方は、「株の基本」をサラリと勉強してから始めてくださいね。

そうしないと「株投資の基本」が分からずに、いきなり「信用取引」や「レバレッジ取引」などの、上級者向けの方法をしてしまい、大損をすることがあります💦

実は私もやっちゃっていました💦

「上げても下げても儲かる」というのを聞いて、投資を始めたばかりなのに「信用取引」に手をだしたんですよね…。

2~3ヶ月ほどで「これは上級者向けだ!(←当たり前!)」と気づいてやめましたが、その間、80回ほども売買を繰り返し、結局44万円ほど損切りをしていました…。

その経験から、とにかく今は「銀行金利の0.001%よりも、資産が増えればラッキー」精神でゆるく、長期目線の投資に切り替えています。

本で勉強

株や投資だけではなく、新しいことをする時にアマゾンのKindle Unlimitted(キンドルアンリミテッド)は超おすすめです。

月額980円で読み放題。投資本もたくさんありますよ。

対象の本は変更がありますが、今なら(2022年10月時点)こんなベストセラー本も読み放題になっています。

ココだけの話、1ヵ月集中で読みまくって、翌月には解約するのもアリです。

動画で勉強

本はちょっと苦手…という方は動画で家事をしながら勉強するのもおすすめです。

最近、私が観たのは「バフェッサの無料投資講座 」です。

豪華特典付きキャンペーン中🎁

世界一の投資家バフェット氏の知恵とその知恵のNISAへの活かし方をわかりやすく動画で学べる、投資スクール。今なら無料で動画が見られますよ。

⚠予告なく動画の配布を終了する場合があるそうなので、早めに見るのがおすすめです。

投資系の動画ならYoutubeにあるじゃん!と思いがちですが、「バフェッサ」は「グローバルファイナンシャルグループ(GFS)」という投資スクールが、今だけ5,000円のオンライン講座(動画)を無料で公開しています。

投資6年目に入った私にも、「へぇ~そうなんだ!」と新たな発見もありました。

メールアドレス・名前・携帯番号(メールが受信できなかった時のため)だけで簡単に観られます。

私も実際に登録しましたが、電話がかかってきたり、しつこい勧誘メールもありません。(メールはすぐに解除できました)

メルマガが届きますが、それも簡単に解除できるので、安心してくださいね。

株の勉強、と言っても基本の部分をサラリと確認したら、とりあえずは「習うより慣れろ」。

証券口座の開設をして、株や投資信託を実際に買うのが1番の勉強になりますよ。

その他:23%

3番目に比率の高い「その他」には暗号資産(仮想通貨)・NFT・新興国外貨が含まれています。

2021年12月~暗号資産を買い始め、2022年6月~NFTを買い始めました。

暗号資産は価格変動がはげしいのでハイリスクかもしれませんが、これから伸びる成長市場。

将来的にはハイリターンを見込めると思っています。

暗号資産(仮想通貨)

私が現在もっている暗号資産は次の4つです。

- ビットコイン(BTC)

- イーサリアム(ETH)

- リップル(XRP)

- ステラルーメン(XLM)

気になる方は毎月、暗号資産(仮想通貨)の運用レポートをアップしているので、参考に読んでみてくださいね。

利用している取引所

暗号資産の取引所は「ビットフライヤー 」と「コインチェック 」を利用しています。

私が主として利用しているのはビットフライヤーですが、それぞれいい点があるので、2つを使い分けするのもおすすめですよ。

✅ イーサリアムを買いたい・超少額から始めたい・超少額で積立て投資をしたい

→ビットフライヤー がおすすめ

✅ ビットコインを手軽に買いたい・NFTを買いたい

→コインチェック がおすすめ

\招待コード goyl5xks /

✨ビットコイン1,500円分プレゼント!✨

ビットコイン投資を無料で始めるチャンス!

招待コード goyl5xks を入力するだけで1,500円分のビットコインがもらえちゃいます✨

\招待コード goyl5xks /

*口座開設は楽々スマホで10分で完了*

- 【無料】ビットフライヤーの口座開設時に招待コードを入力するだけ!

- 開設時に入力しないと後からはもらえないのでご注意ください⚠

- 本人確認の手続きを完了し、口座を開設

ビットコインを年率8%で貸出し中

ビットコインは将来の値上がりを期待して、今はコツコツ買い増しをして、ガチホ(売らずにキープ)しています。

ただガチホしているだけだともったいないので、ビットコインを貸し出すだけで、年8%も増えていく「レンディング(貸出)」をビットレンディングでしています。

🌱ほったらかしで年率8%増えていく🌱

手数料なし・手間なし!暗号資産を貸し出すだけで資産を増やせます🌱

(例)2024年6月に0.5 BTC (=500万円計算) を【貸し出し】

↓ ↓ ↓

BitLending(1年間ほったらかしで、年率8%✨)

↓ ↓ ↓

2025年6月に0.54BTC (=540万円) 40万円増える!

失敗せずにビットレンディングを始めたい方は「ビットレンディングの始め方」で、初めての方向けに分かりやすく解説していますよ。

ビットレンディングの実際の私の過去の実績レポートはこちらから確認できます。

ビットレンディング過去レポ

NFT

コツコツ買い増しをしている、暗号資産の「イーサリアム(ETH)」で「NFTアート」を購入しています。

NFTの記事も書いているので、興味のある方は読んでみてくださいね。

新興国外貨

新興国の通貨はインドネシアの通貨、「インドネシアルピア(IDR)」を持っています。

コロナ前はよく、家族でインドネシアに旅行に行っていた大好きな国。

さらにはインドネシアはの人口は2億7,910万人で、中国・インド・アメリカに次いで世界4位✨

経済成長率もASEAN内で、シンガポール・フィリピンに次いで第3位✨

遊びに行くたびに、すごい勢いで経済が伸びているのを実感したので、インドネシアルピアを保有しています。

投資信託:22%

個別株が日本だけになってしまっている分、投資信託は分散投資を心がけています。

「日本・先進国・新興国」×「株・債券・REIT」の組み合わせと、金・バランス型と分散しています。

分散バランスの目標はこちらです↓

投資信託はSBI証券と楽天証券、それぞれで少額積み立てをしています。

両方の証券会社ともに、クレジットカード払いで積立てがができるので、カードのポイントも貯まります🌸

さらに、楽天証券なら楽天ポイントも利用できるのもありがたいですね。

米国株・米ドル:0%

グーグル、アップル、アマゾンなど、やっぱり世界に通じる大企業に成長するのはアメリカの会社が多いですよね。

超円安の今だからこそ、アメリカの個別株・アメリカドルへの分散投資を真剣に考えています。

ドル・円のバランスをみながら、タイミングのいい時に、すぐに始められるよう準備をしています。

まとめ:とにかく投資は習うより慣れろ

何度も言いますが、超円安の今、日本円を貯金するだけでは、資産は間違いなく減っていきます。

投資をしたことがない主婦の方でも、次のステップで、まずは投資を始めてみることをおすすめします。

- 毎月の出費額を確認

- 毎月、貯金できる金額を確認

- ②で確認した金額の半分で投資信託を買ってみる

まずはこのスモールステップで、投資信託を買うことから始めてみることをおすすめします。

どれだけ本や動画から情報を仕入れても、実際に自分のお金で買わないと勉強にならないんですよね。

私も6年前、投資に対して「怖い」「損をする」というイメージがあったので、最初は「株投資シミュレーション」という、ゲームみたいなものをやってみたことがあります。

でも、実際の自分のお金ではないので、結局は適当に売買を繰り返すだけ。あの時間がもったいなかったな、と今は思っています。

投資信託なら、自動積立で1,000円~でもできます。

暗号資産も1円~でも買えちゃいます。

まずは「習うより慣れろ」。

自分の投資予算を把握したうえで、投資への第1歩をふみだしてみてくださいね。

2022年の今は、これからは待ちの姿勢ではなくて、自分から動かないと、銀行貯金だけでは資産が目減りしていくばかり。

ハイリターンを求める投資にはハイリスクもついてきます。

長期目線でコツコツと資産を積み上げるなら、早めに始めるのが得策ですね。

豪華特典付きキャンペーン中🎁

世界一の投資家バフェット氏の知恵とその知恵のNISAへの活かし方をわかりやすく動画で学べる、投資スクール。今なら無料で動画が見られますよ。

⚠予告なく動画の配布を終了する場合があるそうなので、早めに見るのがおすすめです。

最後までお読みいただき、ありがとうございました!